ОЭЗ «Алга»

Особая экономическая зона промышленно-производственного типа «Алга» создана на территориях Ишимбайского и Стерлитамакского районов Республики Башкортостан в соответствии с Постановлением Правительства Российской Федерации от 27 мая 2020 года № 764».

В соответствии с Постановлением Правительства Российской Федерации от 21 июня 2023 года № 1014 площадь ОЭЗ ППТ «Алга» увеличилась за счет земельных участков, расположенных на территории Уфимского района Республики Башкортостан, входящих в состав территории индустриального парка «Уфимский».

Срок действия ОЭЗ — 49 лет.

ОЭЗ располагается на пяти обособленных площадках общей площадью 763 Га, что позволяет обеспечить размещение предприятий по кластерному типу, сгруппировав их по отраслевой принадлежности, по схожести технологий и сырьевой базы.

По итогам 2022 года ОЭЗ ППТ «Алга» второй год подряд становится самой динамично развивающейся по результатам VI Национального рейтинга инвестиционной привлекательности особых экономических зон России

В качестве мер поддержки резидентам предоставляется возможность применения ускоренной амортизации и понижающего коэффициента на аренду земельных участков. Также особый статус территории ОЭЗ ППТ «Алга» предоставляет всем резидентам налоговые льготы и таможенные преференции, которые гарантированы на государственном уровне.

Корпорация развития РБ утверждена управляющей компанией особой экономической зоны «Алга». Соответствующее соглашение было подписано 10 июля 2020 между Министерством экономического развития РФ и Корпорацией развития РБ.

Налоговые льготы для резидентов ОЭЗ

|

Вид льготы |

Уровень бюджета |

Общий режим |

На ОЭЗ |

|

Налог на прибыль организаций |

федеральный бюджет |

3% |

2% |

|

региональный бюджет |

17% |

первые 5 лет* – 0% после 5 лет – 5% после 12 лет – 13,5% |

|

|

Налог на имущество организаций |

региональный бюджет |

2,2% |

0% 10 лет с момента постановки имущества на учет |

|

НДС |

федеральный бюджет |

20% |

20% (0%)** С 2019 года |

|

Земельный налог |

местный бюджет |

1,5% |

0% 5 лет с момента регистрации права собственности |

|

Транспортный налог |

региональный бюджет |

10 - 250 руб./ л.с. |

0 руб./л.с в течение 10 лет начиная с налогового периода, в котором ТС было зарегистрировано, но не ранее даты приобретения организацией статуса резидента ОЭЗ ППТ, в отношении автомобилей грузовых, автобусов, других самоходных транспортных средств, машин и механизмов на пневматическом и гусеничном ходу |

* с года получения первой прибыли

** в случае поставки продукции внутри свободной таможенной зоны и резидентам ОЭЗ, а также освобождение от ввозных таможенных пошлин и налогов на иностранное оборудование на период нахождения данного оборудования на территории ОЭЗ

Ускоренная амортизация

Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2, в отношении собственных амортизируемых основных средств (до окончания срока полезного использования).

Понижающий коэффициент на аренду земельных участков

Величина арендной платы для каждого земельного участка определяется в соответствии с Методикой расчета арендной платы по договорам аренды земельных участков, расположенных в пределах территорий особых экономических зон, утвержденной приказом Минэкономразвития РФ от 14.07.2006 № 190.

Действие свободной таможенной зоны

-

Освобождение от НДС и ввозной пошлины по импортируемым материалам и сырью, перерабатываемым на территории ОЭЗ.

-

Освобождение от ввозных таможенных пошлин и налогов на иностранное оборудование на период нахождения данного оборудования на территории ОЭЗ.

-

Освобождение от НДС, а также ввозной и вывозной пошлины на товары, ввозимые и продаваемые на территории Таможенного союза (Российская Федерация, Белоруссия, Казахстан, Киргизия, Армения).

-

Освобождение от таможенных пошлин и НДС в случае выпуска продукции из иностранных комплектующих и продажу готовых изделий в страны Таможенного союза.

-

Уплата только вывозной пошлины при экспорте изготовленных товаров, признанных товарами Таможенного союза, за его пределы.

-

Отсутствие пошлин и НДС при перепродаже иностранных товаров за пределы стран Таможенного союза.

-

Уплата только вывозной пошлины при перепродаже товаров Таможенного союза, за его пределы.

-

Освобождение от таможенных пошлин и НДС при экспорте товаров, признанных иностранными, за пределы Таможенного союза.

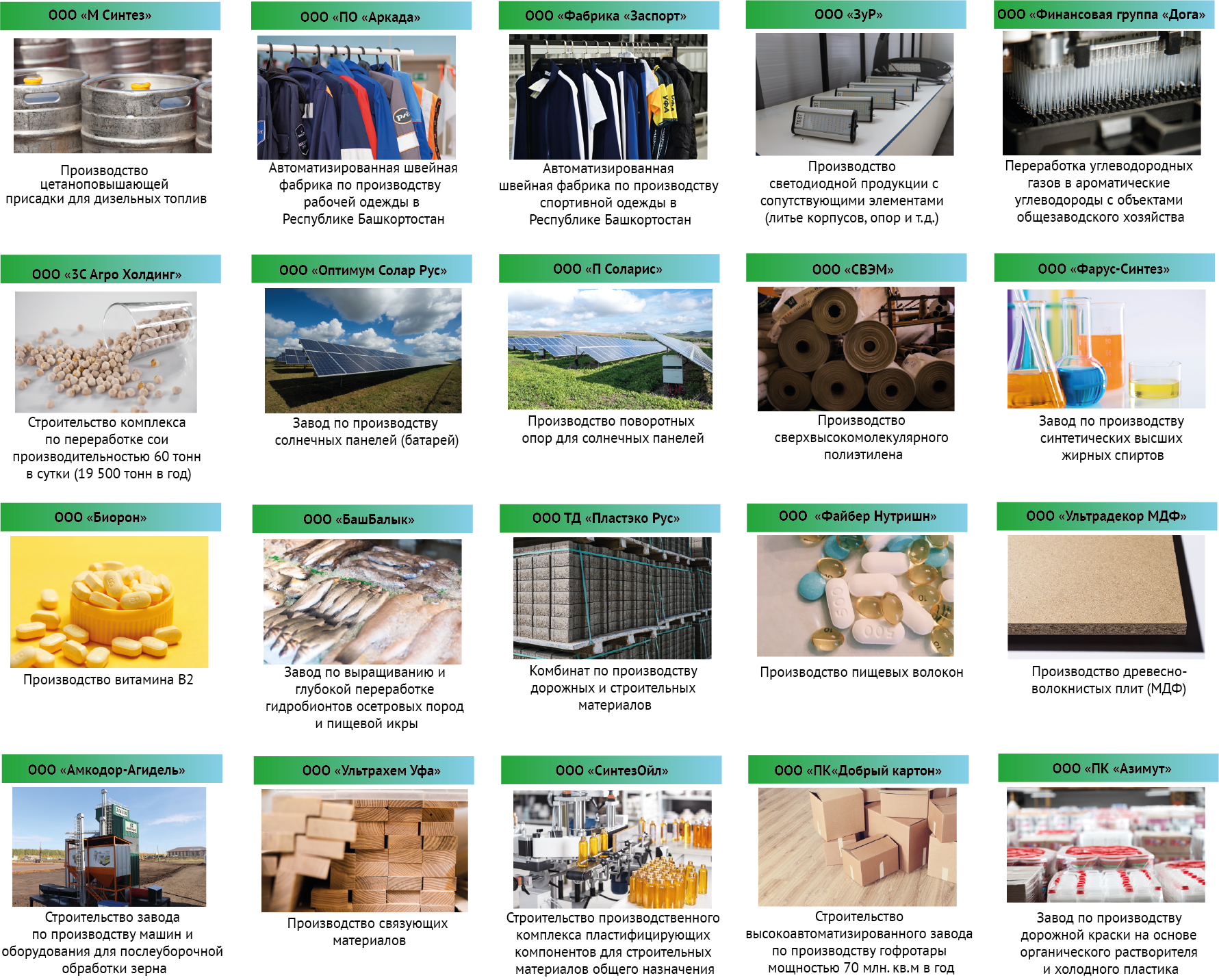

Резиденты ОЭЗ ППТ «Алга»

Требования к резидентам промышленно-производственной ОЭЗ

- коммерческая организация (за исключением унитарного предприятия);

- регистрация на территории МО, в границах которого расположена ОЭЗ;

- отсутствие филиалов и представительств за пределами ОЭЗ;

- наличие соглашения, заключенного с органами управления ОЭЗ об осуществлении промышленно-производственной деятельности или деятельности по логистике в промышленно-производственной ОЭЗ между резидентом, Правительством РБ и Корпорацией развития РБ;

- осуществление капитальных вложений в объеме не менее 120 млн. рублей из которых не менее 40 млн. рублей в течение первых 3-х лет;

Виды деятельности в ОЭЗ

Резидент промышленно-производственной ОЭЗ может осуществлять:

- промышленно-производственную деятельность (производство и (или) переработка товаров (продукции) и их реализация);

-

Резидент ОЭЗ в Ишимбайском и Стерлитамакском районах Республики Башкортостан может осуществлять: деятельность по логистике

(оказание услуг по обеспечению перевозок и складированию товаров)

На территории ОЭЗ не допускается:

- разработка месторождений полезных ископаемых (за исключением разработки месторождений минеральных вод и других природных лечебных ресурсов);

- производство и переработка подакцизных товаров (за исключением производства легковых автомобилей, мотоциклов, производства и переработки этана, сжиженных углеводородных газов и жидкой стали).

Расположение ОЭЗ "Алга"

Особая экономическая зона находится на территории 3-х районов Башкортостана: Уфимского, Ишимбайского и Стерлитамакского

Располагается вблизи 4-х городов: Уфа, Ишимбай, Салават и Стерлитамак